Belastingplan 2023 – Ontwikkelingen box 3 Inkomstenbelasting Publicatiedatum: 22-09-2022

terug

terug

Het Belastingplan 2023 voorziet voor box 3 in een tariefsverhoging en een hogere waardering van verhuurde woningen. Daarnaast wil het kabinet vanaf 2026 de werkelijk genoten inkomsten uit vermogen gaan belasten. In de periode 2023 -2024 - 2025 koppelt een overbruggingsregeling een forfaitair bepaald rendement aan de werkelijke samenstelling van iemands vermogen in plaats van een veronderstelde samenstelling.

Verhogen tarief box 3 en heffingsvrij vermogen

Het heffingsvrij vermogen per persoon wordt verhoogd van € 50.650 in 2022, naar € 57.000 in 2023. Daarnaast zal het tarief in box 3 stapsgewijs verhoogd worden naar 32% in 2023, 33% in 2024 en 34% in 2025.

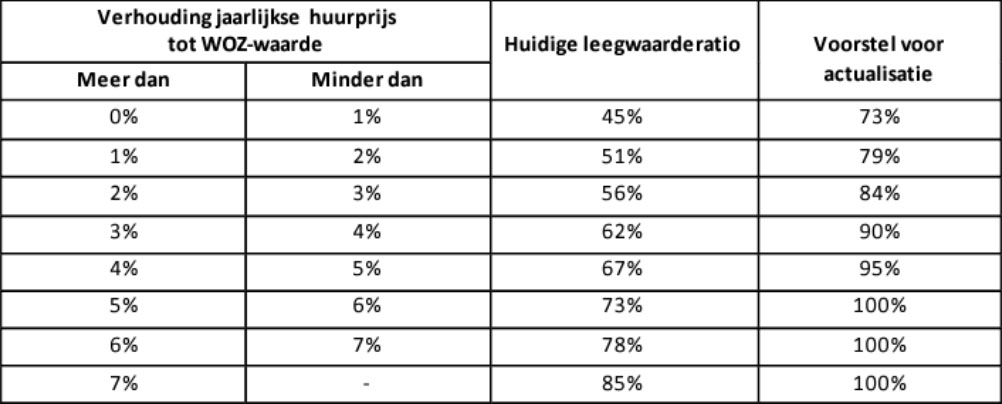

Aanpassing tabel leegwaarderatio

Verhuurde woningen in box 3 mogen, onder voorwaarden, tegen een lagere waarde dan de WOZ-waarde opgenomen worden (leegwaarderatio). Hierbij wordt een waarde drukkende factor toegepast die afhankelijk is van de huurinkomsten ten opzichte van de waarde van het pand. De leegwaarderatiotabel zal per 2023 als volgt worden geactualiseerd:

Tot slot worden onderstaande aanpassingen aan de leegwaarderatio doorgevoerd:

- Tijdelijke huurcontracten worden uitgesloten van toepassing van de leegwaarderatio;

- Bij niet-marktconforme verhuur aan gelieerde partijen wordt niet langer uitgegaan van 62% (tot en met 2022), maar van het hoogste percentage. Per saldo is er dan geen waarde drukkende factor meer van toepassing.

Herstel heffing box 3 tot en met 2022 en heffing vanaf 2023

De Hoge Raad heeft in het Kerstarrest van 24 december 2021 beslist dat de forfaitaire heffing in box 3 niet deugt. Dat betekent dat bij nog op te leggen aanslagen over de jaren 2017 tot en met 2022 het forfaitaire rendement aan de hand van de werkelijke vermogensmix wordt herrekend. Valt deze methode gunstiger uit, leidt dat tot een lagere aanslag.

Vanaf 2023 wordt dit systeem doorgezet waarbij het vermogen van een belastingplichtige wordt onderverdeeld in drie categorieën: banktegoeden, overige bezittingen en schulden. Voor het jaar 2023 zijn de forfaitaire rendementen voorlopig als volgt vastgesteld:

Het gezamenlijk effectieve rendement wordt vervolgens toegepast op de rendementsgrondslag en daarna vermenigvuldigd met het tarief van box 3.

Dit systeem zal gehanteerd worden tot de invoering van een nieuw box 3-stelsel op basis van werkelijk rendement, dat waarschijnlijk per 2026 wordt ingevoerd.

Tot slot

Heeft u vragen over de wijzigingen, of bent u benieuwd naar de mogelijkheden in uw specifieke situatie. Neem dan gerust contact met ons op via onderstaand contactformulier of met uw eigen Govers contactpersoon.

Deel dit bericht:

We werken graag aan uw ondernemersdromen. Wat zijn uw ambities?

Elke succesvolle klantrelatie begint met een persoonlijke kennismaking. Een gesprek over uw ambitie en hoe wij u daarbij kunnen helpen. Laat hieronder uw gegevens achter en we nemen snel contact met u op.