| In dit artikel informeren wij u over verschillende maatregelen die per 1januari 2026 in werking treden, maar die niet zijn opgenomen in het Belastingplan 2026. |

Omzetbelasting

Toepassing btw-vrijstelling leveringen en diensten van sociale en culturele aard voor winstbeogende instellingen

De omzetbelasting kent een vrijstelling voor leveringen en diensten van sociale en culturele aard. Voor toepassing van deze vrijstelling is het vereist dat de ondernemer geen winst beoogt en niet zorgt voor concurrentieverstoring. Sommige winst-beogende instellingen kunnen deze vrijstelling ook toepassen, maar kunnen er ook voor kiezen om geen gebruik te maken van de vrijstelling. De wetgeving wordt nu per 1 januari a.s. zodanig aangepast dat ook bepaald winst-beogende instellingen weer verplicht zijn om de betreffende vrijstelling toe te passen (dus ondanks hun winstoogmerk en als ze voor het overige aan de voorwaarden voor de vrijstelling voldoen) en dus niet langer een keuzerecht hebben. Dit heeft enerzijds gevolgen voor de verschuldigdheid van btw maar anderzijds ook voor het aftrekrecht (daar is in principe niet langer sprake van) van de betreffende instellingen.

Wijziging kleineondernemersregeling

Per 1 januari 2025 is de kleineondernemersregeling (KOR) gewijzigd,waardoor ondernemers ook in andere EU-lidstaten de KOR kunnen toepassen. Ondernemers die hiervan gebruik maken zijn verplicht om ieder kalenderkwartaal hierover omzetinformatie te verstrekken. Hieromtrent wasonduidelijkheid over dubbele of ontbrekende rapportages. De wet wordt hierop aangepast om deze onduidelijkheden weg te nemen.

Bezwaar en beroep tegen een voldoening van nihil in de omzetbelasting

Indien het te betalen bedrag bij het indienen van een btw-aangifte ‘nihil’ bedraagt, was het niet duidelijk of het mogelijk was om in bezwaar en beroepte komen tegen de ingediende aangifte. In de Fiscale Verzamelwet 2026 is verduidelijkt dat een nihilaangifte moet worden gelijkgesteld met een btw-aangifte waarbij btw wordt voldaan, waardoor er een rechtsingang is om bezwaar en beroep in te stellen. De bezwaartermijn bij een nihilaangifte gaat in op de dag na afloop van de betalingstermijn.

Uitbreiding verlaagde btw-tarief met radiofarmaceutica

Deze categorie geneesmiddelen viel wettelijk abusievelijk niet onder het verlaagde btw-tarief van 9%. Dit wordt nu hersteld. Het verlaagde tarief gaat nu ook gelden voor radiofarmaceutica. Dit was al eerder geregeld in een besluit, maar krijgt nu ook een wettelijke basis.

Overdrachtsbelasting

Verlaging OVB-tarief voor woningen die niet voldoen aan zelfbewoningseis in 2026 naar 8%

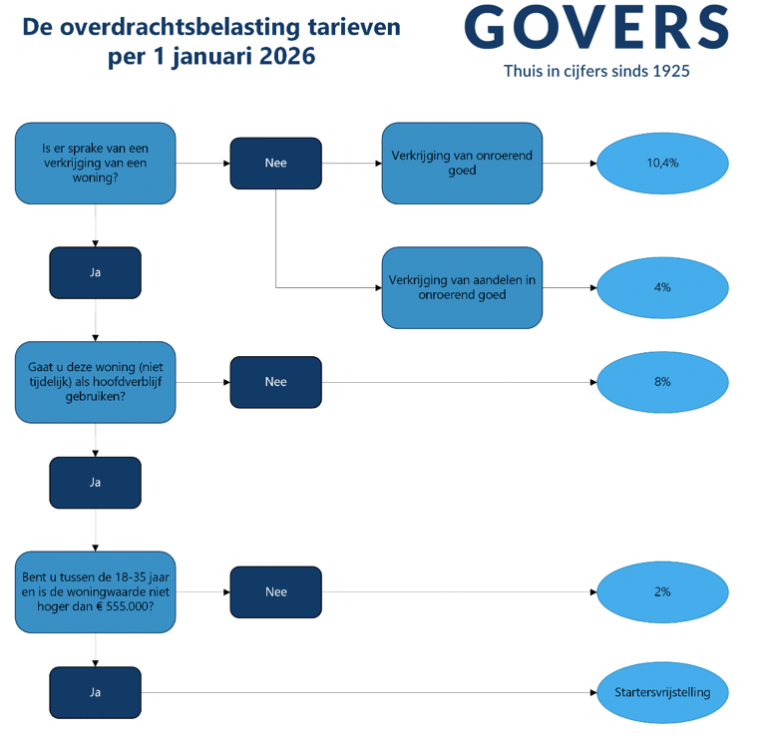

De overdrachtsbelasting heeft drie tarieven, 2%, 4% en 10,4%. Het 2%-tarief geldt voor woningen waarbij aan de zelfbewoningseis wordt voldaan, het 4%-tarief geldt voor vastgoedaandelentransacties en het 10,4%-tarief geldt voor alle overige verkrijgingen. Hier komt per 1 januari 2026 een vierde tarief bij, namelijk 8% voor woningen die niet aan de zelfbewoningseis voldoen, denk hierbij aan vakantiewoningen en tweede woningen (overigens: mogelijk er gaan stemmen op om dit tarief nog verder te verlagen naar 6%, maar dat is nog niet definitief). Zie hieronder een overzichtelijk schema met de viertarieven en de startersvrijstelling:

Waarde voor toepassing startersvrijstelling overdrachtsbelasting van € 525.000 naar € 555.000

De startersvrijstelling van de overdrachtsbelasting wordt met ingang van 1 januari 2026 verhoogd van € 525.000 naar € 555.000. U heeft recht op de startersvrijstelling wanneer u aan de volgende voorwaarden voldoet:

Tot slot

Heeft u vragen over (één van) de bovenstaande wijzigingen? Neemt u dan gerust contact met ons op via uw relatiebeheerder, per mail via btw@govers.nl, of telefonisch via 040 – 2 504 504. Uiteraard kunt u ook met al uw andere fiscale vragen bij ons terecht.