De Staatssecretaris van Financiën heeft op 29 september 2025 het geactualiseerde Besluit maatstaf van heffing (omzetbelasting) gepubliceerd (nr. 2025-23004). Dit besluit is op 7 oktober 2025 inwerking getreden en bevat een tweetal wijzigingen:

- Expliciete regels over de aankoop van brandstof en elektriciteit voor motorvoertuigen met behulp van tank- en laadpassen; en

- Verduidelijking dat de doorberekening van negatieve rente door een dienstverlener in bepaalde situaties geen onderdeel van de vergoeding vormt.

Beide onderdelen worden hieronder kort toegelicht.

Regels over de aankoop van brandstof en elektriciteit

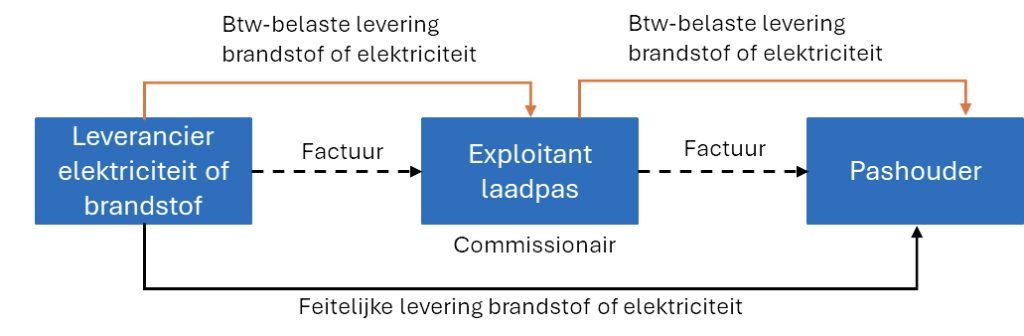

In de situatie waarbij een exploitant van tank- en/of laadpassen (hierna: passen), passen uitgeeft aan de pashouder om bij een andere ondernemer brandstof of elektriciteit te tanken respectievelijk te laden, verduidelijkt het besluit onder verwijzing naar recente rechtspraak van het Hof van Justitie de btw-positie van de exploitant.

Op basis van contractuele bepalingen en wijze van facturatie, kan de exploitant als commissionair optreden, met als gevolg dat de exploitant voor btw-doeleinden wordt beschouwd als de koper én leverancier van de brandstof of elektriciteit waarover btw is verschuldigd.

Aandachtspunten

Op basis van gesloten contracten, prijsstelling en eventueel kredietmechanisme, zal moeten worden beoordeeld of wordt opgetreden als commissionair bij het gebruik van tank- of laadpassen of bijvoorbeeld als dienstverrichter. De kwalificatie is onder meer van belang voor een juiste facturatie en verwerking in uw administratie.

Verduidelijking bij de doorberekening van negatieve rente

Het geactualiseerde besluit bevat tevens een goedkeuring dat in bepaalde gevallen doorberekende negatieve rente niet tot de maatstaf van heffing hoeft te worden gerekend. Het kan hier bijvoorbeeld gaan om gelden die zijn gestort op een derdenrekening, bijvoorbeeld voor een door de koper van een onroerende zaak gestorte waarborgsom, waarover een negatieve rente wordt berekend en die aan de koper wordt doorbelast.

Tot slot

Heeft u vragen over wat het geactualiseerde besluit maatstaf van heffing voor uw onderneming betekent? Neem gerust contact met ons op via uw relatiebeheerder, stuur een e-mail naar btw@govers.nl of bel ons via 040-2 504 504. Uiteraard kunt u ook met al uw andere fiscale vraagstukken bij ons terecht.